日期:2026-02-25 14:14:35

]article_adlist-->

]article_adlist-->作者:Trading Dog

来源:Spread Trading(ID:behumble369)

周末编译了桥水(Bridge Water)关于美国重建制造业的分析报告:

What Would It Take to Bring Back US Manufacturing?

Part1:America’s Structural Headwinds&

Part2:Making American Manufacturing More Productive

重点在第二部分,希望各位能收获一些启发。

(正文)

在国家安全(De-Risk)的驱动下,美国决策者开始努力重振国内制造业基础。

现实

然而,这似乎是一项「Herculean task」:

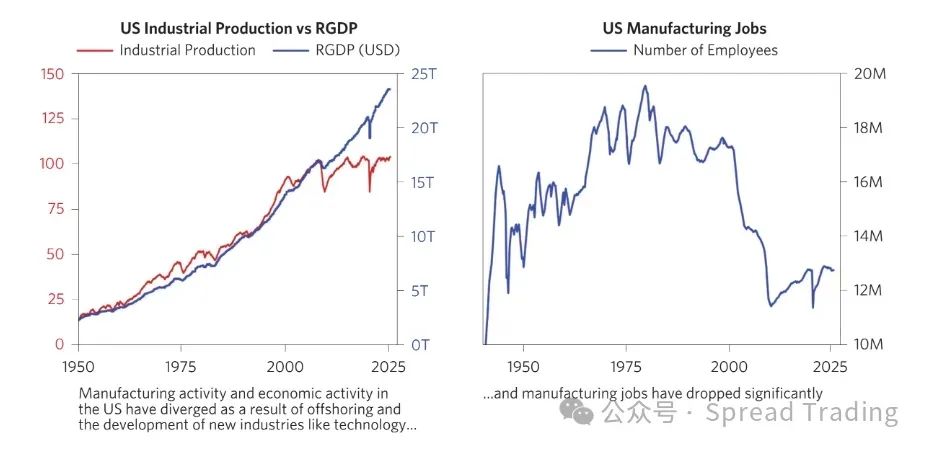

在过去数十年全球化影响下,美国经济与产业体系已实现高度“优化”:国内留下最高附加值的服务业,并将大部分生产制造环节外包至效率更高的地方,这种长期趋势造成了今日美国制造业面临多重结构性问题:

1)成本与产能的双重赤字

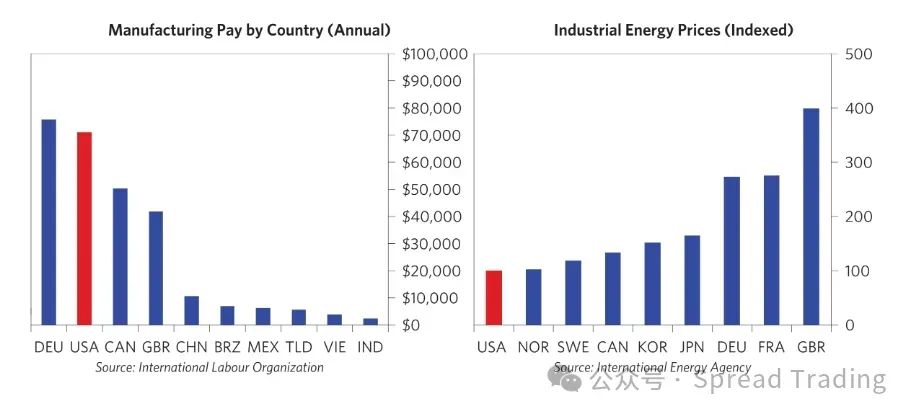

美国制造业面临的最大挑战是其高昂的生产成本,其中劳动力成本是主要驱动因素。在某些情况下,即使征收25%的关税,也难以弥合与印度等国家高达30%的生产力调整后工资差距。

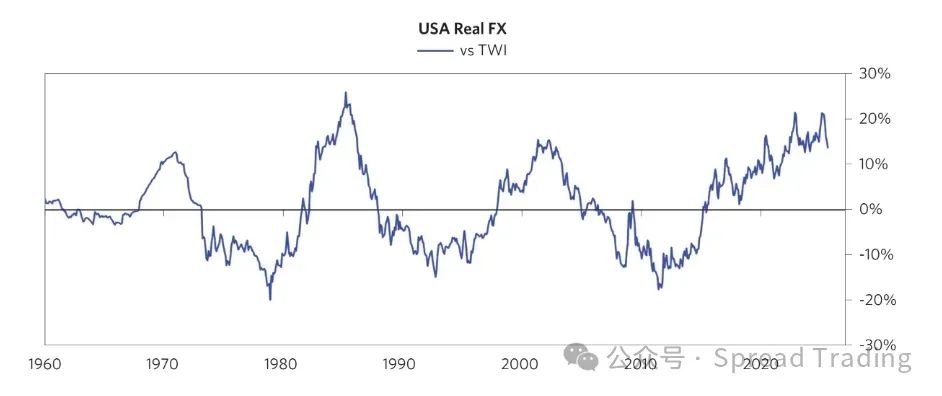

与此同时,强势美元进一步削弱了美国产品的出口竞争力。

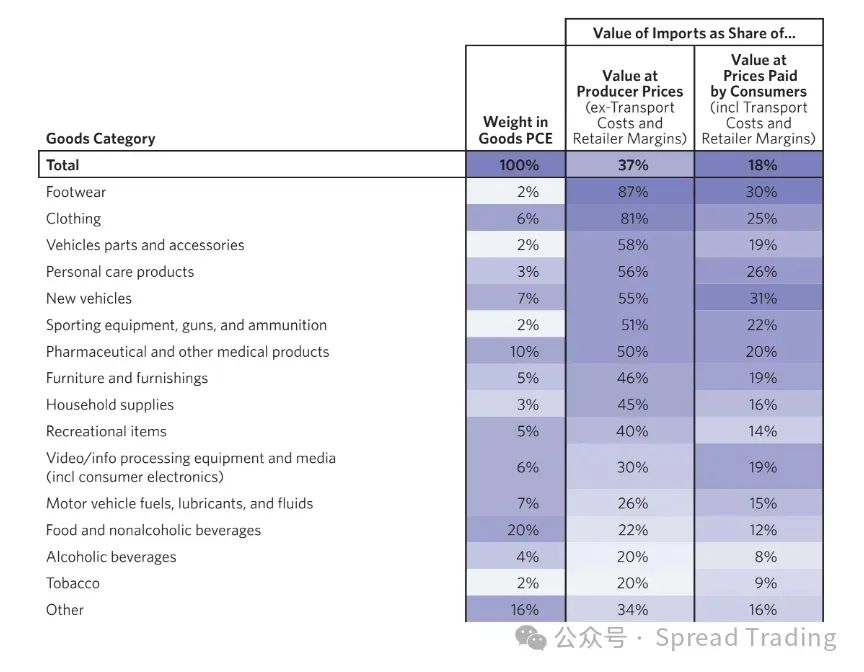

更重要的是,美国并不具备生产大多数消费品的生产能力,对进口形成深度依赖,目前美国消费的商品中约有37%依靠进口(包含直接进口与使用进口零件的国内产品),

其中高度依赖的行业:鞋类和服装等类别中,美国几乎完全依赖外国生产,进口分别占消费的87%和81%。对于这些劳动力成本占比较大的商品而言,由于缺乏可行的国内竞争,关税几乎肯定会直接转嫁给消费者。

而即使在汽车(55%)、枪支弹药(51%)、药品(50%)等美国尚有制造基础的行业,也面临着显著的产能瓶颈与对外依附。

(只有酒水食品烟草和能源是大部分由国内生产)

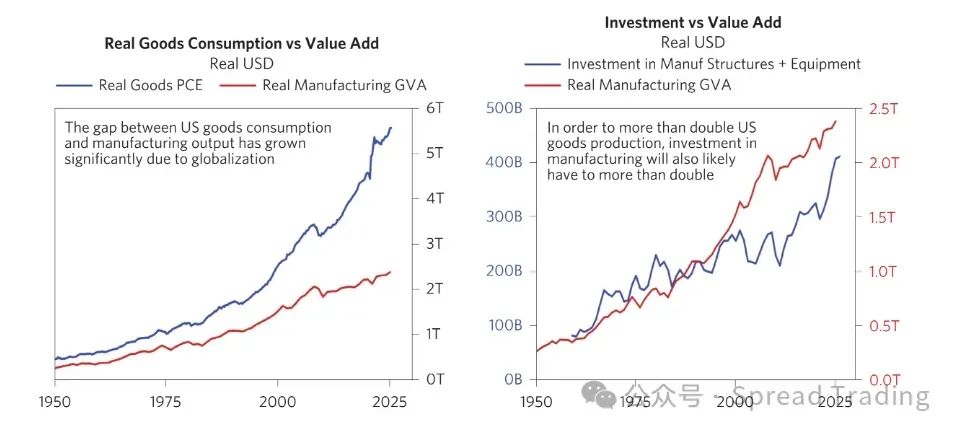

若要将上述产能转移回国内,意味着巨额的资本、时间与劳动力投入:

根据桥水的估算,商品消费价值与美国制造业的产出之间存在约3万亿美元的差距,要弥合这一差距,需要将目前每年不到5千亿美元的制造业投资翻倍至1万亿美元。

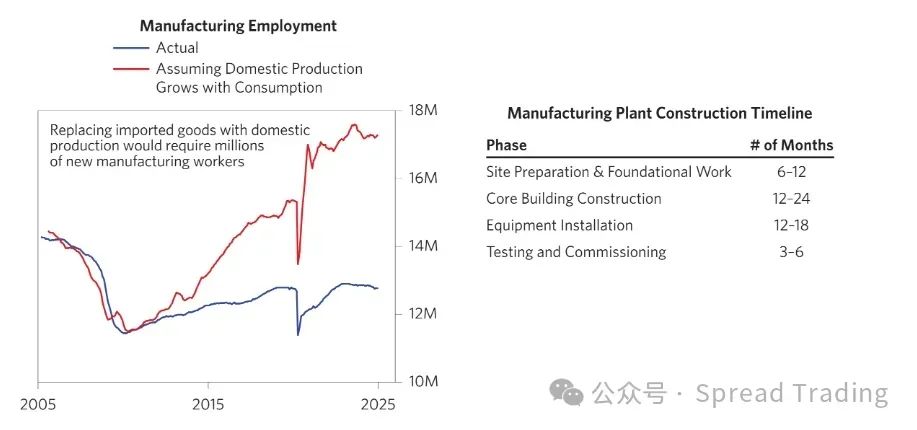

对于美国而言,钱似乎不是问题,真正的障碍来自制造业劳动力短缺,尤其是拥有专业技能的工人。

一位英特尔高管指出,他们在亚利桑那州的半导体制造厂建设之所以严重延误,不仅是因为缺少3000名半导体技术员,更因为初期缺少8000名如电工、管道工和建筑工等技工来建造这些设施。

同样,一位前汽车行业高管回忆说,他不得不从国外雇佣数百名如焊工和机器人程序员等熟练工人,来为一个伊利诺伊州的工厂配备人员。

随着婴儿潮一代(1946-64)的技术工人纷纷退休,而年轻一代却普遍对体力劳动兴趣不大,使得技术劳工的供需缺口日益扩大——数百万个职缺与一群既无专业能力也无意愿从事技术工作的劳动力之间,存在着根本性的错位。

此外,时间也是一个挑战,从绿地投资到厂房建设再到设备安装,建造一个新的重工业设施可能需要三到五年时间,而对于像制药或半导体制造这样高度复杂的产业,建设周期甚至会更长。

2)供应链脆弱性与关税的悖论

全球化深度重塑了现代供应链,使其深度整合、高度分散和专业化。

美国国内制造业同样严重依赖进口的中间产品和设备,其产出中的进口成分占比在过去二十年持续上升。这种依赖意味着在重建制造业的过程中形成了一个吊诡的困境:即「制造机器的机器」本身也依赖进口。

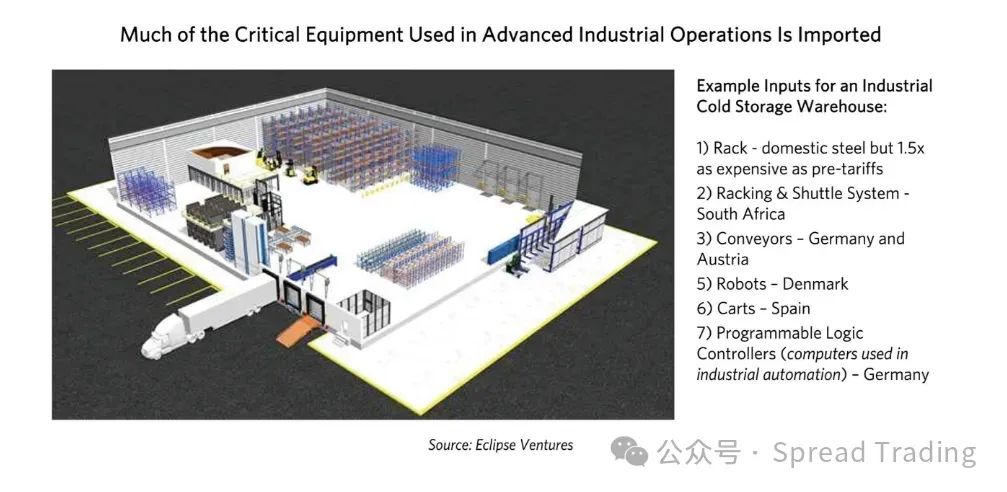

许多关键的工业设备,如高阶机器人、精密液压系统、可编程逻辑控制器(PLC)以及半导体光刻机等,其市场份额由欧洲(特别是德国)和亚洲(中国、日本、韩国)主导;对这些基本部件征收关税,将直接增加建设工厂的成本和复杂性。

一个鲜明的案例是,一个工业冷藏仓库的建置:其所需的货架与穿梭系统来自南非,输送带来自德国和奥地利,机器人来自丹麦,而PLC则来自德国——只有钢架是由国内制造,但相比征收关税前贵了1.5倍。

在这种背景下,广泛征收的关税在保护国内市场的同时,也提高了进口生产设备的成本,可能对制造业回流的目标产生反作用。

愿景

面对结构性的成本劣势和产能限制,简单地将海外的制造流程复制回美国是行不通的,因为这成本太高、速度太慢,且缺乏足够的熟练劳动力。

唯一出路在于提高生产率以抵消高昂的劳动力成本。

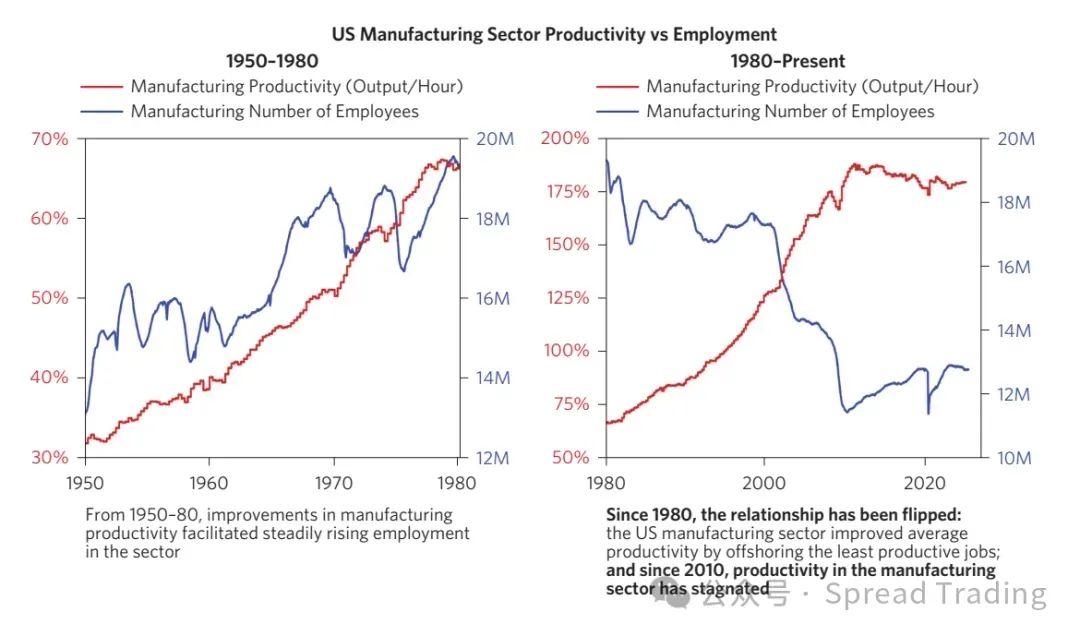

关于生产率,值得一提的是,自2010年以来美国制造业生产率一直停滞不前,深入研究后你会发现,1980年左右出现了一个长期停滞的转折点:

在1980年之前的几十年(热战+冷战)里,制造业生产力稳步增长,支撑了经济增长、产量增加,并最终促进了该行业的就业增长。但自1980年以来,制造业生产力增长与就业之间的关系发生了逆转,制造业生产率提高伴随着就业下降——这是因为美国将生产率较低的制造业(如服装制造)转移到海外,通过淘汰过程提高了制造业的平均生产力水平——前文所说的“优化过程”。

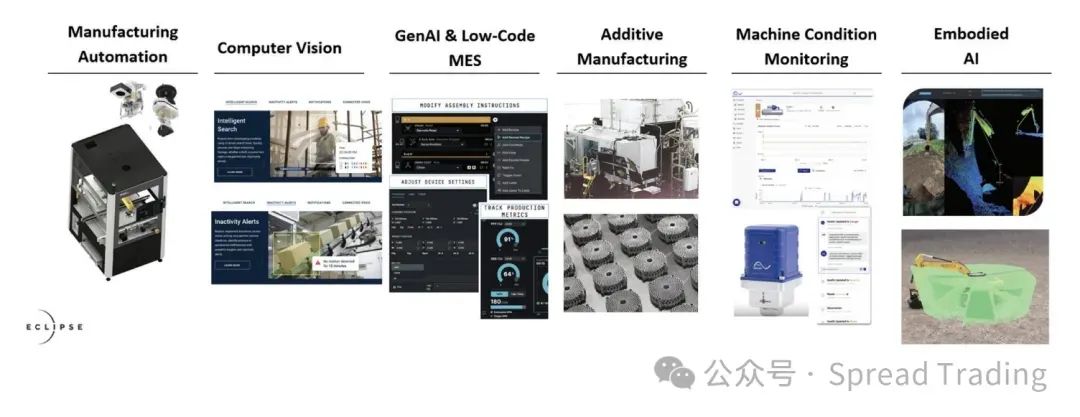

桥水的报告列出六项(已具备规模化潜质)的关键性技术:

1)软件定义制造与自动化(Software-defined manufacturing and automation)

美国在工业机器人应用方面相对落后,“超过80%的仓库没有实现自动化,每万名制造业员工仅拥有141个机器人”——远低于其他发达经济体。

自动化是提升效率的直接手段。

例如,在特斯拉的制造工厂,数十亿美元的机器人自动化单元和制造自动化投资显著简化生产,提高毛利率。

尤其是对于需要频繁更换设计的电子产品,具有可编程输入的「微型工厂」是高混合、小批量制造High-Mix Low-Volume(HMLV)的理想选择。市场上越来越多的制造自动化参与者正在利用软件和低成本机器人技术来自动化终端设备和货物组装的整条生产线。

例如,下列机器人自动化单元,仅需低代码指令和设计文件,可以采用与设计文件配对的低代码/无代码命令集,便能高效生产从数据中心服务器到手持电钻等各类产品,与传统的装配过程相比,吞吐量增加(75%),缺陷减少(-65%)。

2)计算机视觉(Computer Vision)

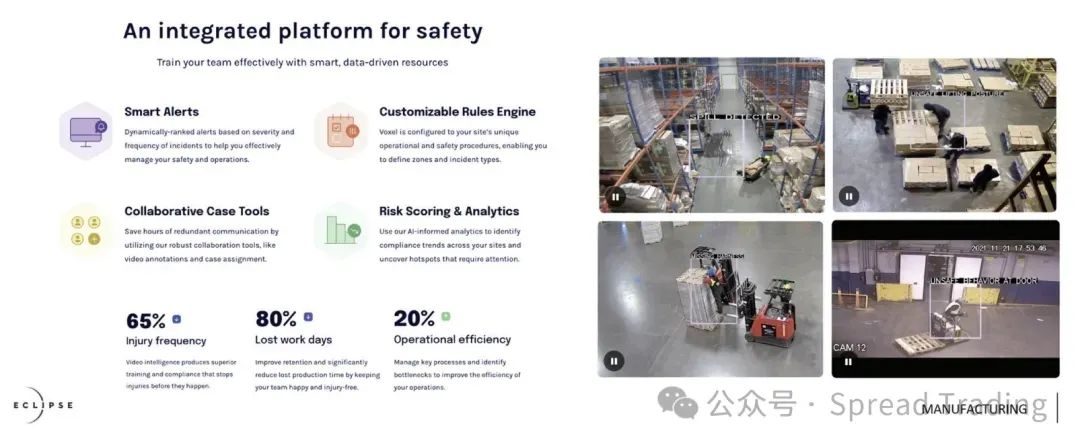

随着人工智能的发展和计算机视觉的进步,目前的计算机视觉技术:卷积神经网络(CNN)、视觉变换器(ViT)以及Nvidia Jetson先进边缘AI,能够在不干扰运营的情况下,借助现有的摄影基础设施,可转化为强大的生产力工具,从通过即时监控,系统可以主动发出安全警报、识别违规行为;到零售业通过计算机视觉和RFID进行实时库存跟踪,可以将缺货事件减少40%;再到到某些类型的制造缺陷检测和降低工业安全事件的频率。

例如,下面展示的一个计算机视觉用于提高工业环境安全性的例子。事实证明,此类系统的存在(向地面操作员提供管理反馈回路)可将事故减少60-80%,并将运营效率提高约20%。

3)增材制造(Additive Manufacturing)

增材制造(又称3D打印)已从原型制作发展到工业级应用,相较于传统制造技术,先进的增材制造技术速度可快上20倍,碳足迹也大幅减少。某些前沿的解决方案可以快速生产复杂且耐用的零件,包括:喷射发动机的燃料喷嘴或医疗用的脊椎植入物——此项技术是实现供应链近岸外包(Near-Shored)的关键。

例如,位于波士顿的Vulcan公司,其激光粉末床熔融系统配备了150个激光光束,能够以极高的精度逐层(每层薄如发丝)制造钛金属等零件,其客户涵盖航天、国防和医疗等领域。

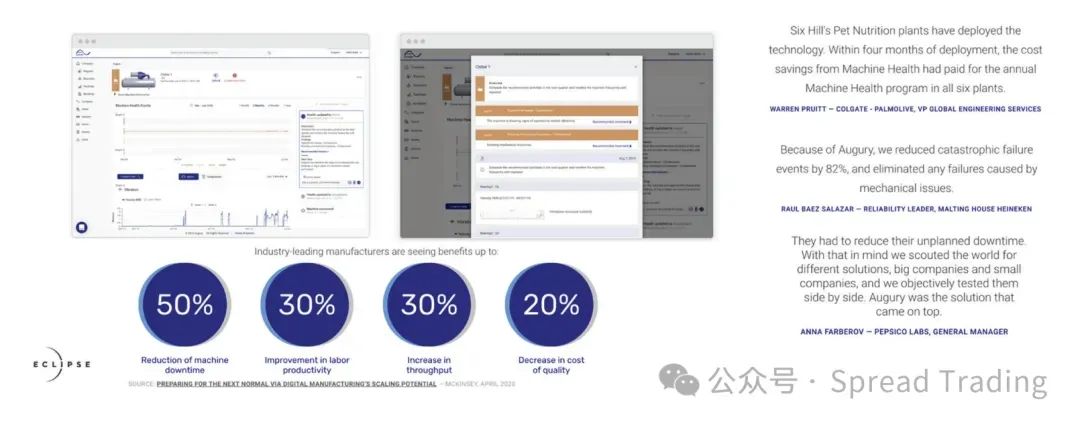

4)机器状态监测(Machine Condition Monitoring)

在制造业中,因机械故障导致的非计划性停机是主要的损失来源之一,约占生产力损失的10%至15%,而计划内的定期维护则更像是一种‘Inefficient but necessary evil’。

现代的机器状态监控解决方案利用感测器和机器学习,对设备进行持续监控和预测性维护,能够将非计划性停机时间减少超过50%。

例如,Augury公司提供的服务,其客户反馈的灾难性故障事件减少82%,劳动生产力提升30%,产出也增加30%。

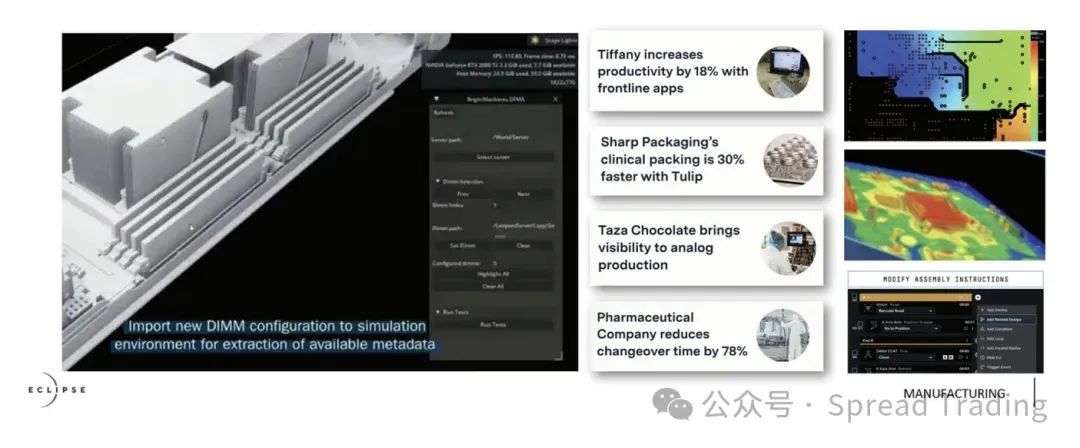

5)生成式AI与低代码/无代码工具(Generative AI and Low-Code/No-Code Tools)

传统的制造执行系统(MES)稳定但僵化,难以应对当今快速变化的市场需求。生成式AI与低代码平台的出现,正从根本上改变这一局面。这些工具让不具备复杂程序设计能力的技术人员也能够对生产流程进行修改和模拟。生成式AI在设计和模拟新系统(包括机械、电气、散热和全系统集成)方面展现出巨大潜力,能够大幅降低开发成本和上市速度。

如下所示,蒂凡尼使用前线应用将生产率提升18%,一家制药公司利用这类工具将换线时间减少了78%。

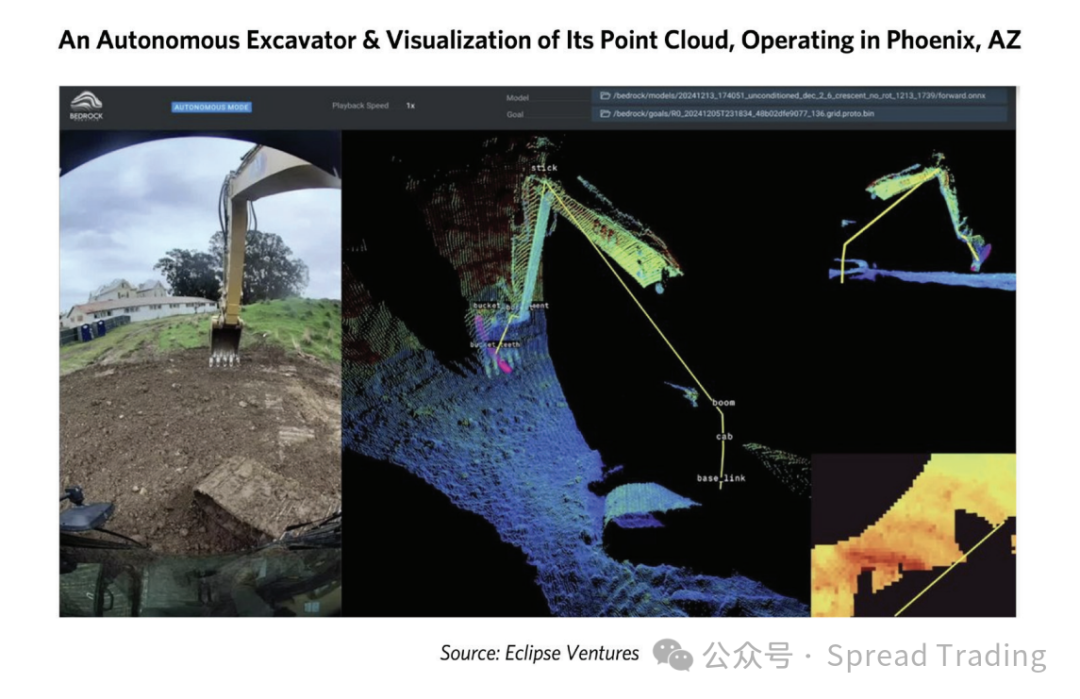

6)具身智能与机器人技术(Embodied AI and Robotics)

具身智能是指将人工智能融入机器人等物理实体,赋予它们感知、学习和与环境动态交互的能力。类似Waymo自动驾驶汽车那样能够与物理世界互动的先进技术,现在已经从自动驾驶领域扩展至建筑、农业和仓储等更广泛的工业场景。

例如自动化挖掘机等重型设备已经开始在建筑工地运作,这对于扩大美国工业基础至关重要。

要实现大规模的制造业回流,不仅需要提升工厂内的生产效率,还必须增加工业产能建设。具身智能在建筑、仓储、农业和制造业中支持大规模基础工业工作负载的能力,可能对于美国更大规模制造业产能建设所需的代际转型至关重要。

回到现实,这些技术获得广泛采用的过程需要时间,这使得美国制造业的复兴可能需要十年甚至更长时间。

美国距离实现真正“熄灯式”制造的规模和范围尚需十年,届时美国将能够以相似或更低的成本,与世界其他地区的制造业产出相媲美,满足自身端到端(End-to-End)供应链需求。

虽然目前先进技术在美国工业生产中的规模和影响力(除小批量国防制造外)较低,但几项关键技术进步正在对美国工业生产力产生积极影响。然而遗憾的是,98%的美国制造商都是中小型企业,能够显著推动制造业生产力增长的技术渗透率相对较低。

从本质上讲,目前这些日益成熟的技术在美国部署水平仍然较低,其限制因素并非技术准备就绪或成熟度,而是商业应用以及投资先进能力和提高制造产量的意愿。

版权声明:部分文章推送时未能与原作者取得联系。若涉及版权问题,敬请原作者联系我们。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

广晟优配提示:文章来自网络,不代表本站观点。